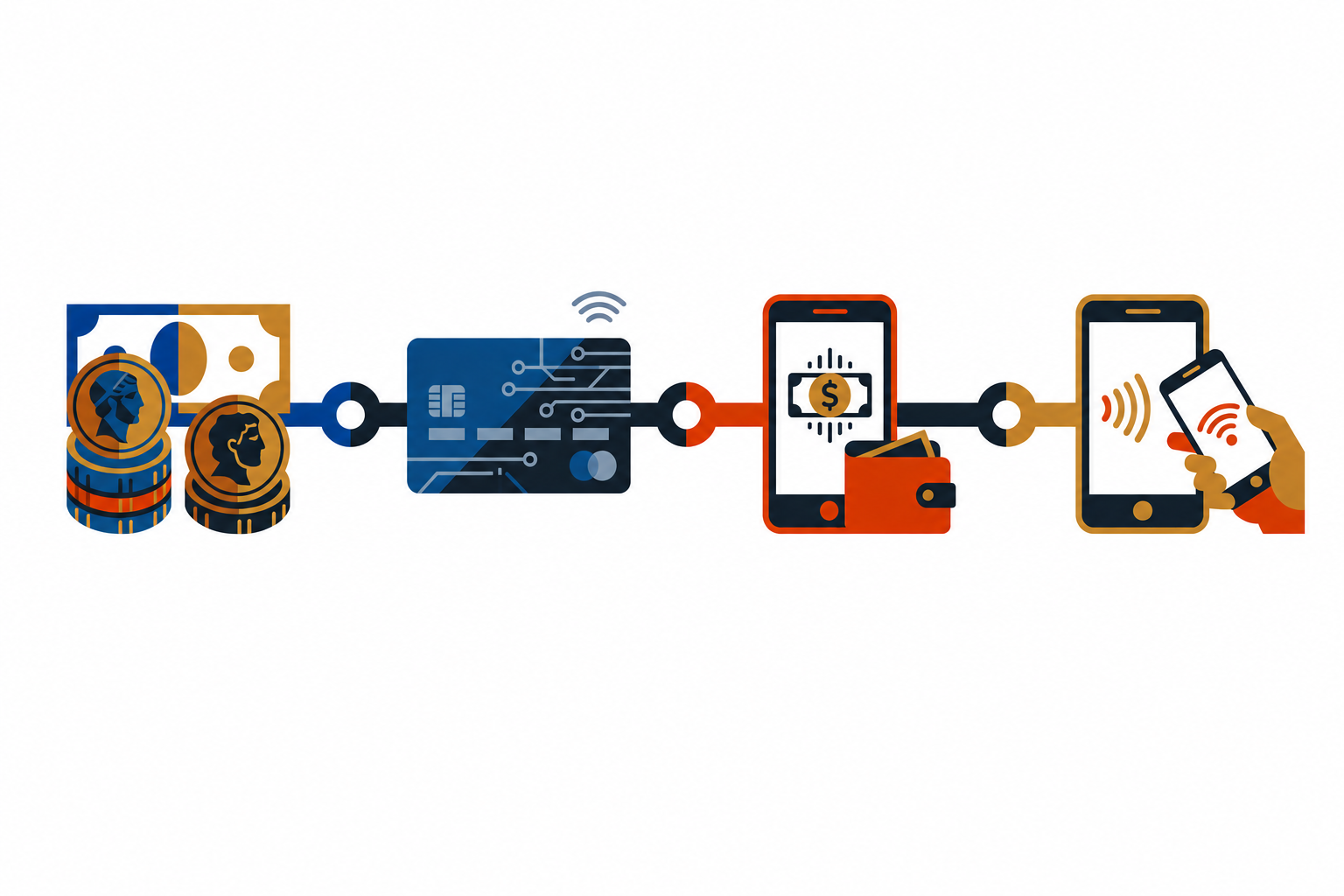

Hubo un tiempo en que pagar era un acto físico, tangible, casi ceremonial. Se contaban las monedas, se firmaban los billetes, se sellaban los cheques. El dinero tenía peso, textura, presencia. Y la confianza que generaba una transacción estaba directamente ligada a la materialidad del intercambio: podías ver lo que dabas y recibir lo que te daban.

Hoy, millones de personas en México transfieren dinero, pagan servicios y compran productos sin tocar un solo billete, muchas veces sin sacar la cartera, y en algunos casos sin siquiera desbloquear el teléfono. Lo que tomó siglos construir se está transformando en menos de una generación.

Pero para entender hacia dónde vamos, vale la pena detenerse un momento y entender de dónde venimos.

El largo camino del dinero

Todo comenzó con el trueque: intercambios directos que funcionaban para comunidades pequeñas, pero se volvió al crecer las sociedades y la complejidad del comercio.

Hacia el siglo VII a.C., surgieron en Lidia, la actual Turquía, las primeras monedas acuñadas, un salto conceptual enorme: el valor podía estandarizarse, transportarse y acumularse gracias al respaldo del metal precioso.

Siglos después, la China de la dinastía Tang y Song introdujo el papel moneda, sin valor intrínseco, pero garantizado por el Estado. La confianza migró del material, a la institución emisora.

Europa tardó siglos en adoptar el concepto, pero al hacerlo transformó el comercio: los bancos nacieron como custodios del dinero y facilitadores del crédito, y las letras de cambio permitieron a los mercaderes financiar operaciones internacionales sin mover oro físicamente El concepto del crédito, pagar ahora lo que se ganará después, redefinió las reglas del comercio.

El siglo XX aceleró todo. Los cheques y las transferencias bancarias ampliaron el acceso al sistema financiero, y en 1950 nació la primera tarjeta de crédito —Diners Club— pensada para que los ejecutivos neoyorquinos cenaran sin cargar efectivo.

La revolución plástica y el nacimiento del ecosistema moderno

Durante las décadas siguientes, las tarjetas de crédito y débito transformaron el comercio global. Visa, Mastercard, American Express construyeron redes de procesamiento que conectaban a millones de comercios con millones de consumidores mediante un sistema de autorización, compensación y liquidación que operaba en segundos.

Las terminales punto de venta (POS) se convirtieron en la infraestructura física del comercio moderno, garantizando velocidad, seguridad y trazabilidad.

Pero el sistema tenía límites: acceder a esa infraestructura requería contratos, equipos costosos, procesos complejos, algo al alcance del comercio formal de cierta escala, mas no del comercio pequeño o informal.

Internet cambia todo, otra vez

Con la masificación de internet en los años noventa y dos mil, los pagos encontraron un nuevo canal: el mundo digital. PayPal fue pionero en construir una capa de confianza sobre la web que permitía transacciones sin compartir información bancaria y el e-commerce dejó de ser una curiosidad y se convirtió en un motor económico global.

Los bancos respondieron con la banca en línea y después la banca móvil. En México, la llegada del SPEI en 2004 fue un parteaguas: por primera vez fue posible transferir dinero en tiempo real entre cuentas de diferentes bancos, sin costo prohibitivo democratizando el acceso a las transferencias electrónicas y abriendo camino a la siguiente ola de innovación.

La era del smartphone: el dinero en el bolsillo

El iPhone llegó en 2007 y Android, en 2008, marcando el inicio de la transformación más rápida y profunda en la historia de los pagos.

En menos de una década, el teléfono inteligente dejó de ser un dispositivo de comunicación para convertirse en el centro de la vida financiera de millones de personas. Las billeteras digitales proliferaron: Apple Pay, Google Pay y sus equivalentes locales permitieron pagar con un solo toque, mientras los códigos QR se consolidaron como herramienta de pago de bajo costo y alta penetración en mercados emergentes.

En México, CoDi y, después, DiMo llevaron esta lógica un paso más lejos, habilitando transferencias y pagos directamente desde el número de teléfono, sin necesidad de recordar datos bancarios complejos.

El consumidor mexicano respondió: para 2025, se registraron más de 10,600 millones de transacciones con medios de pago electrónicos en el país. El efectivo no desapareció, pero su participación relativa siguió cediendo terreno. El dinero se volvió invisible, instantáneo, omnipresente.

Pero había una pieza faltante

En esta transformación acelerada, existe una paradoja: mientras los consumidores adoptan con entusiasmo los medios de pago digitales, millones de comercios pequeños siguen atrapados en la economía del efectivo, porque el sistema no fue diseñado pensando en ellos.

Las terminales POS tradicionales no están diseñadas para un emprendedor, un artesano, un prestador de servicios independiente o una tienda de barrio, el costo de entrada al ecosistema de pagos electrónicos sigue siendo demasiado alto.

El resultado: más de la mitad de las pequeñas y medianas empresas en México todavía no acepta pagos con tarjeta, a pesar de que sus clientes están más que listos para pagar de forma digital.

Esa es la brecha que define la siguiente frontera de la inclusión financiera en México.

El siguiente capítulo: cuando el teléfono se convierte en terminal

La tecnología que está comenzando a cerrar esa brecha tiene un nombre técnico, SoftPOS y una manifestación práctica cada vez más visible: Tap to Pay.

La idea es elegante en su simplicidad: utilizar la tecnología NFC (Near Field Communication) que ya está integrada en la mayoría de los teléfonos inteligentes modernos para recibir pagos con tarjeta de crédito, débito o incluso desde otro teléfono, sin necesidad de ningún hardware adicional.

El mismo chip que le permite a un consumidor pagar tocando su teléfono en una terminal, ahora puede recibir ese pago en otro teléfono que actúa como terminal. El rol de emisor y receptor se vuelve intercambiable. La asimetría de infraestructura entre el consumidor y el comerciante pequeño comienza a desvanecerse.

Broxel da el paso

Es en este contexto donde Broxel incorpora Tap to Pay a su ecosistema de pagos, a través de Broxel Adquirente, su vertical especializada en procesamiento de pagos con Visa, Mastercard, Carnet y American Express en canales físicos y digitales. La propuesta no es solo tecnológica, es estratégica.

Broxel lleva años construyendo infraestructura de procesamiento de pagos para instituciones públicas y privadas en México, operando en los niveles más exigentes del ecosistema financiero. Ahora extiende esa misma capacidad hacia el segmento que históricamente quedó fuera: el emprendedor, el comerciante de menor escala, el negocio que opera desde casa o desde un puesto en el mercado.

Y lo hace con una propuesta que va más allá de habilitar una nueva forma de pago: esquemas de precios personalizados, acompañamiento especializado, una plataforma modular que se adapta a las necesidades reales de cada negocio — no una solución genérica, sino una infraestructura pensada para crecer junto con quien la usa.

Como lo señala Gustavo Gutiérrez, CEO de Broxel, “México cuenta con millones de consumidores que ya utilizan herramientas digitales para transferir dinero, comprar en línea y realizar pagos electrónicos. El siguiente desafío es acercar esa misma capacidad tecnológica a los pequeños comercios. La infraestructura existe; el reto es hacerla accesible para cualquier negocio desde el dispositivo que ya utiliza todos los días.”

El dinero recorrió un largo camino desde las primeras monedas de Lidia hasta los pagos sin contacto de hoy. Cada etapa de esa evolución estuvo marcada por una misma lógica: ampliar el acceso, reducir la fricción y construir nuevas capas de confianza.

La tecnología SoftPOS y soluciones como Tap to Pay de Broxel son la expresión más reciente de esa lógica. No son el destino final — son el siguiente paso en un camino que no ha terminado.

¿En qué etapa de este camino está tu negocio o tu industria? ¿Cuál crees que será el próximo gran salto en la evolución de los pagos? Déjanos tu perspectiva en los comentarios.

Broxel